Actualité du financement de l'innovation

Etes-vous éligibles au statut JEI ?

Le statut de Jeune Entreprise Innovante (JEI) constitue un dispositif fiscal avantageux en France, conçu...

Comment bien choisir son cabinet de financement de l’innovation ?

En cette ère où l'innovation est le moteur de la croissance économique, le choix d'un cabinet de...

ET SI LE CONTRÔLE FISCAL CIR ÉTAIT UNE OPPORTUNITÉ ?

Chez Businove, nous avons à coeur de partager notre expertise. C'est pourquoi les experts de la #busiteam...

La frontière entre le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) dans le domaine de l’énergie

Dans le domaine complexe de l'innovation et de la recherche, deux dispositifs fiscaux essentiels en...

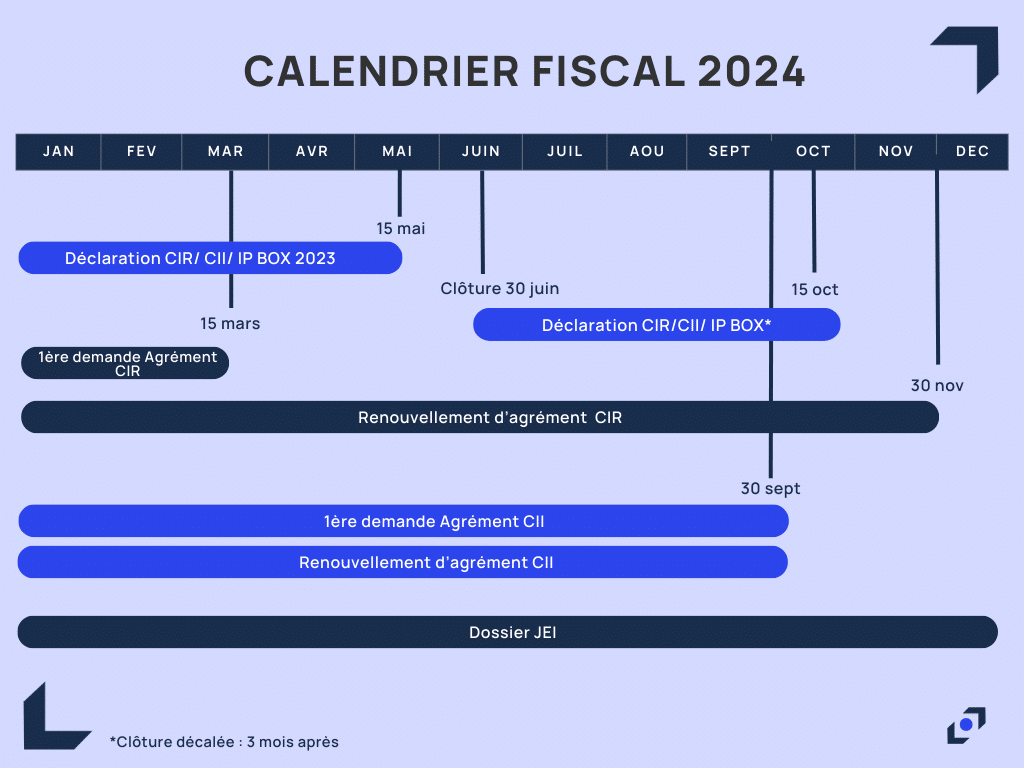

Quand déclarer ses dispositifs fiscaux ? Les dates clés à retenir en 2024

Les entreprises qui déclarent du Crédit d'Impôt Recherche (CIR) ou du Crédit d’Impôt Innovation (CII) pour...

IP BOX, COMMENT EN BENEFICIER ? ECHANGE AVEC NOS EXPERTS

Chez Businove, nous avons à coeur de partager notre expertise. C'est pourquoi les experts de la #busiteam...